Como superar as dívidas e ter liberdade financeira para poder voltar a ser feliz? Entenda abaixo se você tem direito a usufruir da Lei e resolver sua vida financeira!

Você tem dívidas ou está endividado?

Ter dívidas não quer dizer que você é uma pessoa endividada ou inadimplente. Compras parceladas no cartão de crédito, financiamento de carro ou do seu imóvel, assim como parcelas de empréstimos no seu banco são sinônimos de dívidas.

Na prática, a dívida é o processo de se comprometer com parcelas e pagamentos que serão efetuados no futuro e ainda não estão vencidos.

Se você consegue quitar essas parcelas sem afetar as suas contas do dia-a-dia, está tudo certo. O problema é deixar uma parcela que seja em aberto e aí sim, você se tornar endividado inadimplente.

Se esta for a sua situação, provavelmente já deve ter restrições no seu CPF e agora está buscando uma solução para limpar o seu nome. Então vamos continuar para entender qual o degrau do seu endividamento.

Você sabe o que é superendividamento?

Em meados de 2021, o presidente aprovou as alterações da Lei do Consumidor trazendo benefícios para o superendividado, a famosa “Lei do Superendividamento”.

Mas afinal, o que é isso?

Você é superendividado se já se perdeu nas dívidas.

Ou seja, o valor da parcela de uma renegociação já não cabe no seu bolso e mesmo que você tenha a possibilidade de uma renegociação dessa dívida, você vai precisar escolher entre pagar uma conta e conseguir quitar esta dívida.

Descubra se você está superendividado:

São mais 60 milhões de consumidores endividados, sendo pelo menos 20 milhões superendividados. Ou seja, pessoas que não tem condições de quitar essas dívidas sem que afete contas para as necessidades básicas.

Essa lei para o superendividado é uma grande conquista, uma das suas principais características é proteger você consumidor de ter suas necessidades básicas garantidas, que são os 5 pilares da sobrevivência familiar: saúde, alimentação, transporte, moradia e educação.

Esses pilares nós podemos chamar de “mínimo existencial”.

O mínimo existencial é o que todo mundo deveria ter: dinheiro o suficiente para pagar as contas fixas básicas. A partir do momento que, para quitar sua dívida, o consumidor precisa escolher entre colocar comida na mesa e pagar sua dívida, ele é superendividado.

Quem se enxerga nesse cenário com certeza tem um fator como o maior vilão: o Cartão de Crédito. Os juros dos cartões chegam a 720% ao ano, e o problema começa com o “simples” pagamento mínimo.

No primeiro mês você tenta consertar os seus custos, mas quando chega no terceiro mês, com certeza já perdeu o controle dele.

Os gastos de parcelas só aumentam e os juros correm mais rápido do que você consegue pagar. Isso basta para virar uma situação já conhecida, a famosa “bola de neve”.

Junto com o cartão, as contas não param de chegar e aí você se provavelmente se vê em uma situação de desespero e ainda sofrendo com os juros abusivos, além do assédio do telemarketing de empresas de cobrança.

Então, vamos ver como essa lei pode te ajudar?

Lei do Superendividamento: Como funciona?

A Lei nº 14.181/21 criou mecanismos para consumidores que não conseguem mais arcar com as prestações de empréstimos, cartões de crédito, cheque especial e outras dívidas bancárias.

A grande vantagem é a renegociação das dívidas em bloco. Isso significa que uma pessoa superendividada pode se reunir com todos os credores de uma só vez para elaborar um novo plano de pagamento.

Também protege os grupos mais vulneráveis, como idosos e analfabetos.

A proibição de práticas de juros abusivos da inadimplência e a garantia ao direito no mínimo existencial são os principais pontos que protegem o direito do consumidor superendividado e que tentam garantir que ele não volte a esta situação através da Educação Financeira.

Como ocorre a renegociação?

Conforme a lei, o juiz poderá, a pedido de consumidor superendividado, iniciar processo de repactuação das dívidas com a presença de todos os credores.

Na audiência, o consumidor poderá apresentar plano de pagamento com prazo máximo de cinco anos para quitação, preservado o “mínimo existencial”.

Se for fechado acordo com algum credor, o juiz validará o trato. Devem constar do plano itens como suspensão de ações judiciais em andamento e data a partir da qual o nome sairá do cadastro negativo.

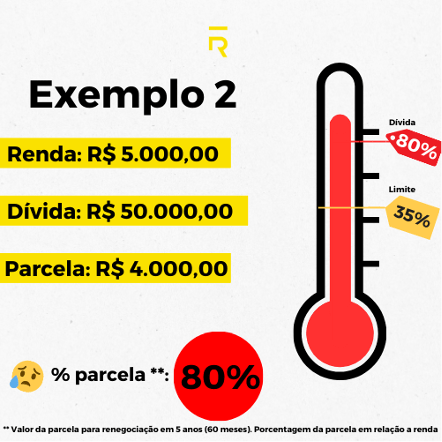

Exemplo prático de plano de pagamento: quem tem uma renda perto de (R$4.000,00) não pode se comprometer com parcelas maiores que R$ 1.400,00, pois isso afetaria o pagamento de contas básicas para a sobrevivência como os 5 pilares citados acima: Alimentação, Saúde, Transporte, Educação e Moradia.

Como resolver?

O consumidor agora pode apresentar a todos os seus credores, de uma só vez, uma proposta para as suas dívidas que pode ter um prazo máximo de pagamento de 5 anos.

Esta etapa se chama repactuação de dívidas e é fundamental que o consumidor apresente suas possibilidades financeiras para que consiga o melhor acordo. Nesta audiência, os credores vão escutar a proposta, podendo aprovar ou negar o plano de pagamento apresentado.

Caso os credores aprovem, o plano de pagamento se inicia e suas restrições de CPF (SPC e Serasa), assim como qualquer ação judicial decorrente dessas dívidas são suspensas.

Lembrando que o Score de Crédito não se altera automaticamente e será necessário novos hábitos de consumo para que ele melhore ao longo do tempo.

A ideia é facilitar ao máximo o acordo sem que o compromisso deixe de ser honrado pelo consumidor superendividado. Por isso, a lei vem para proteger e modificar alguns fatores como o valor total da dívida, juros praticados e prazos em nome da viabilidade do pagamento.

Caso os credores não aprovem, a definição seguirá para o juiz que, se observar que os credores não estão se esforçando para aceitar as condições financeiras do consumidor, pode “forçar” este acordo.

Isso visa primeiro o bem-estar financeiro do consumidor endividado e segundo, se as dívidas apresentadas estão dentro do plano da lei do superendividamento.

Quais dívidas não podem ser renegociadas por esta lei:

- Dívidas premeditadas com garantia real (financiamento de imóveis e automóveis).

- Bens de consumo de luxo.

- Pensão alimentícia (natureza alimentar e previstas em outra lei).

- Despesas com condomínio e aluguel residencial (prevista nas relações locatícias em outra lei) não estão sendo abrangidas pelo Código de Defesa do Consumidor.

Quem pode ser beneficiado pela Lei do Superendividamento?

As pessoas que podem usar a lei do superendividamento são aquelas que não conseguem pagar parcelas de negociação de dívidas, pois o valor destas parcelas iria comprometer o pagamento de despesas básicas de sobrevivência.

Em outras palavras, esta lei ajuda pessoas que estão inadimplentes por não terem o suficiente de renda.

São pessoas de boa-fé e que geralmente estão em situações vulneráveis.

A lei não ajuda pessoas que estão endividadas por má-fé como aquelas que fizeram dívidas fraudulentas, ou seja, através da aplicação de fraudes e golpes intencionais a fim de comprar itens de luxo por exemplo.

Como solicitar o apoio da Lei do Superendividamento com o escritório Rodrigues Ferreira Advogados?

É necessário saber as informações sobre as suas dívidas e suas receitas para poder apresentar corretamente seu plano de pagamento para as empresas credoras, com a ajuda da Justiça.

Você está com muitas dívidas e precisa de ajuda para conseguir viver de uma forma melhor? Conseguir dar melhor conforto para toda sua família?

Entre em contato no botão abaixo com nosso time e avaliaremos o seu caso para poder te ajudar.