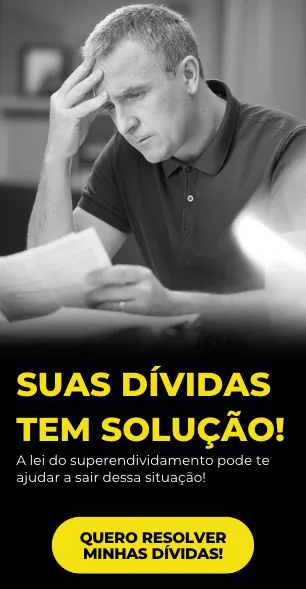

O aumento do endividamento no Brasil tem levado cada vez mais pessoas a ficarem negativadas, ou seja, com seus nomes inscritos nos órgãos de proteção ao crédito, como SCPC e SERASA.

Diante dessa situação, os bancos passaram a oferecer crédito para negativados, porém, muitas vezes, esses contratos apresentam juros abusivos e cláusulas de difícil compreensão.

Para alívio do consumidor, a Constituição Federal e o Código de Defesa do Consumidor garantem a possibilidade de revisar judicialmente contratos bancários que apresentem desequilíbrio.

Neste texto, mostraremos como resolver situações de juros abusivos em contratos de crédito para negativados.

Juros Abusivos e Má-fé das Instituições Bancárias:

Ao assinar um contrato de crédito para negativado, é comum o consumidor se sujeitar a juros abusivos que são maquiados em contratos de difícil compreensão.

Além disso, a forma de pagamento por débito em conta corrente pode ser uma manobra para garantir o pagamento das parcelas abusivas.

A cobrança de juros excessivos vai contra o princípio da probidade e boa-fé estabelecido pelo artigo 422 do Código Civil.

Contrato de Adesão e Revisão Contratual:

O contrato celebrado entre o consumidor e o banco é considerado um “Contrato de Adesão”, o que permite a revisão e interpretação mais favorável das cláusulas contratuais.

O Princípio do “pacta sunt servanda” pode ser relativizado nesse contexto. Quando a instituição financeira se aproveita de sua posição de superioridade para obter vantagens sobre o consumidor, caracteriza-se a lesão contratual, possibilitando a decretação de nulidade das cláusulas abusivas.

Atenção do Consumidor e Medidas Jurídicas:

É fundamental que o consumidor esteja atento aos atrativos de crédito, especialmente quando está com restrições creditícias, buscando o crédito apenas quando necessário.

Caso haja suspeitas sobre os valores cobrados pelo banco, é aconselhável buscar o auxílio de um advogado especializado, a fim de identificar possíveis abusos e tomar as medidas jurídicas cabíveis para revisão do contrato.

No contexto do crédito para negativados, é importante que o consumidor esteja ciente dos riscos de juros abusivos e cláusulas contratuais desfavoráveis.

A legislação brasileira protege o consumidor e permite a revisão judicial de contratos bancários que apresentem desequilíbrio.

Caso haja dúvidas ou suspeitas de irregularidades em seu contrato, é recomendado buscar a análise de um advogado especializado, que poderá identificar abusividades e orientar sobre as medidas legais adequadas.