Em meio à promessa de alívio financeiro, uma nova medida do Governo Federal tem chamado atenção: a antecipação da liberação do chamado “crédito consignado privado”, voltado para trabalhadores com carteira assinada. A justificativa? Diminuir os juros e estimular o consumo. Mas por trás desse discurso, há uma estrutura muito mais complexa — e perigosa — para quem já se encontra no limite financeiro.

A pergunta que precisa ser feita não é “quanto vou pagar de parcela?”, mas sim: quem realmente se beneficia disso?

O contexto por trás da decisão

Inicialmente prevista para junho, a liberação desse novo crédito foi adiantada para maio, criando uma verdadeira corrida dos bancos para abocanhar essa nova frente de lucratividade. Os números falam por si: enquanto o país discute medidas para “ajudar o trabalhador”, os grandes bancos brasileiros lucraram quase R$ 30 bilhões apenas no primeiro trimestre.

Em paralelo, o Ministério do Trabalho aponta a existência de mais de 1,5 milhão de contratos potenciais aptos ao novo modelo de crédito — um mar aberto para as instituições financeiras, em busca de mais garantias, mais renda fixa e mais margem consignável. Tudo isso incentivado por um sistema que, ao invés de educar financeiramente, oferece crédito como muleta para um problema estrutural.

Consignado privado: promessa de alívio, realidade de dependência

O crédito consignado privado é vendido como uma solução “mais acessível”, com taxas supostamente mais baixas. Mas o que se esconde na entrelinha é o verdadeiro custo: comprometer diretamente sua folha de pagamento, abrir seus dados via open banking, e entregar seu salário, de forma previsível, nas mãos dos bancos.

Não se trata apenas de uma nova linha de crédito. Trata-se de um novo mecanismo de controle, onde o trabalhador — mesmo formado, pós-graduado, bem posicionado — se vê sem alternativas além da renovação perpétua de dívidas.

Porque no Brasil, o que falta não é acesso a crédito. É acesso à estratégia.

A falsa promessa do “almoço grátis”

Toda vez que uma medida surge com o rótulo de “facilitação”, é preciso acender o alerta. Porque, como se diz, quando o almoço parece grátis, provavelmente é você quem está sendo servido.

O que deveria estar sendo debatido nas escolas, nas universidades, nas políticas públicas, é educação financeira real — não a ampliação silenciosa do endividamento com selo governamental. O problema não é você. É o sistema que foi feito para sugar até sua tranquilidade.

O que fazer diante disso?

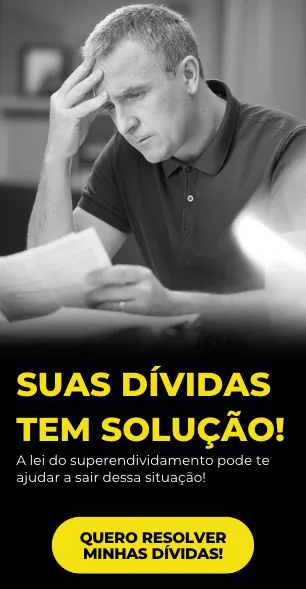

Para quem já está no limite — com empréstimos, cartões, dívidas em cadeia — a solução não é abrir mais uma porta de entrada para juros disfarçados. A saída passa pela Lei do Superendividamento, um instrumento legal que permite reorganizar as finanças de forma estruturada, reduzir dívidas e retomar o controle com dignidade.

Essa não é uma promessa de milagre. É uma medida jurídica séria, estratégica, e pouco divulgada — justamente porque ela inverte o jogo.

Reflexão final

O que está em jogo não é apenas seu nome limpo ou sua margem de crédito. É sua estrutura. Sua liberdade. Sua paz. E isso não pode estar à venda, nem ser jogado nas mãos de um sistema que lucra com sua exaustão.

Se este conteúdo trouxe clareza, talvez seja hora de transformar informação em estratégia.